La narrativa es clara: fintech crece, banca tradicional declina.

Las startups son ágiles, cool, innovadoras. Los bancos son lentos, anticuados, desconectados.

Excepto que en 2026, la realidad en México es mucho más complicada. Y si tomas decisiones basadas en la narrativa, vas a perder.

Lo que dice la narrativa

Fintech: Disrupción. Velocidad. Tecnología. Inclusión. Jóvenes usando apps en lugar de ir a sucursal.

Banca Tradicional: Legacy systems. Procesos lentos. Sucursales que nadie visita. Clientes envejeciendo.

El problema es que esto es parcialmente cierto. Y en los negocios, parcialmente cierto es equivalente a completamente falso.

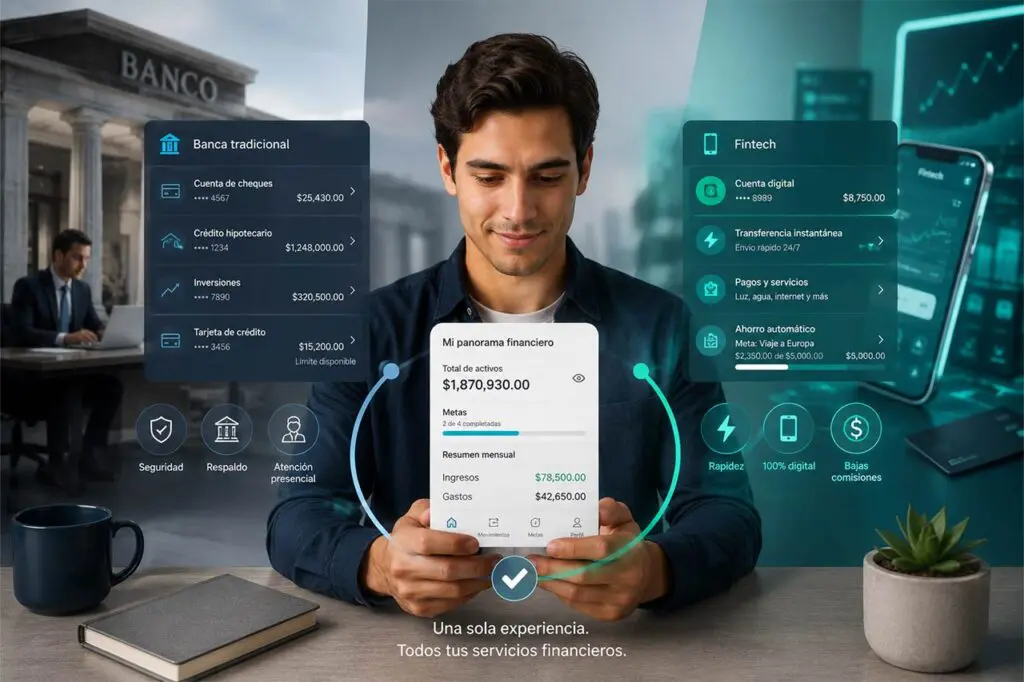

Lo que ven los consumidores realmente

Según datos de la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros), el consumidor mexicano no ve «fintech vs banca». Ve «opciones». Y esas opciones resuelven problemas diferentes.

- Fintech: ✓ Apertura rápida, sin papeleo ✓ Interfaz intuitiva para realizar transferencias ✓ Pocas comisiones en transferencias ✗ Seguridad percibida como menor (aunque real es igual) ✗ Desconocimiento: ¿Qué es esa app en realidad? ✗ Limitaciones percibidas: «¿Y si necesito dinero en efectivo?».

- Banca Tradicional: ✓ Seguridad. La gente la conoce hace 20 años ✓ Respaldo: hay sucursales físicas si algo sale mal ✓ Productos complejos disponibles (créditos, hipotecas, inversiones) ✗ Procesos lentos y engorrosos ✗ Tarifas opacas (comisiones ocultas) ✗ Atención al cliente inconsistente.

El comportamiento real es el híbrido

Es como comprar comida. Usas app delivery para necesidad urgente. Pero sigues yendo al supermercado para compra grande. El consumidor no eligió delivery «en lugar de» supermercado. Eligió ambos para cosas diferentes.

Datos del Banco de México revelan que 62% de usuarios mexicanos que usan fintech también mantienen cuenta en banco tradicional, demostrando que la adopción no es excluyente sino complementaria.

Las oportunidades reales

Para fintech: Resolver la «brecha de confianza» con educación, no con negación. Explica cómo tu app está protegida. Muestra transparencia.

Crear soluciones para problemas grandes (no solo transferencias). Créditos de emergencia. Inversiones accesibles.

Para banca: Innovar en velocidad sin perder seguridad. «La seguridad que confías + velocidad que esperas.»

Convertir la sucursal física en fortaleza, no en debilidad. Experiencia omnichannel real, no promesa.

Transparencia en tarifas. Competir sin esconder comisiones.

El próximo movimiento

La batalla no es «fintech vs banca». Es «experiencia integrada vs experiencia fragmentada».

El que logre dar opciones seamless de ambos mundos gana. El joven que abre cuenta de ahorro en fintech pero quiere crédito caro, ¿a quién acude? Probablemente a banca tradicional porque fintech no ofrece.

Esa es la brecha. Esa es la oportunidad.

Contacta a SERTA para concer el demo de FinHabit en su segunda edición (2026).

Entiende el mercado de servicios financieros mexicano como realmente es.

Fuentes de consulta

- FinHabit 2025

- CONDUSEF – Reporte de Quejas y Servicios Financieros 2025

- Banco de México (BANXICO) – Sistema de Pagos Electrónicos 2025

- CNBV (Comisión Nacional Bancaria y de Valores) – Estadísticas del Sistema Financiero

- AMIFINE – Asociación Mexicana de Instituciones Financieras Especializadas