Tu producto de crédito PYME no escala al ritmo que quieres. No es por precio. Son fricciones invisibles en la experiencia emocional.

Hace unos años, vender un crédito PYME dependía de dos variables: tasa y velocidad. «Dinero rápido y barato.» Punto. Hoy, tienes tasas competitivas. El proceso es digital. Tu app funciona. Pero el producto no crece al ritmo que esperas.

Y cuando hablas con la fuerza de ventas, la razón siempre parece la misma: «Es que las PyMEs no confían» o «Quieren tasas aún más bajas».

Eso que escuchas es un síntoma, no el diagnóstico.

La verdad incómoda sobre crédito PYME

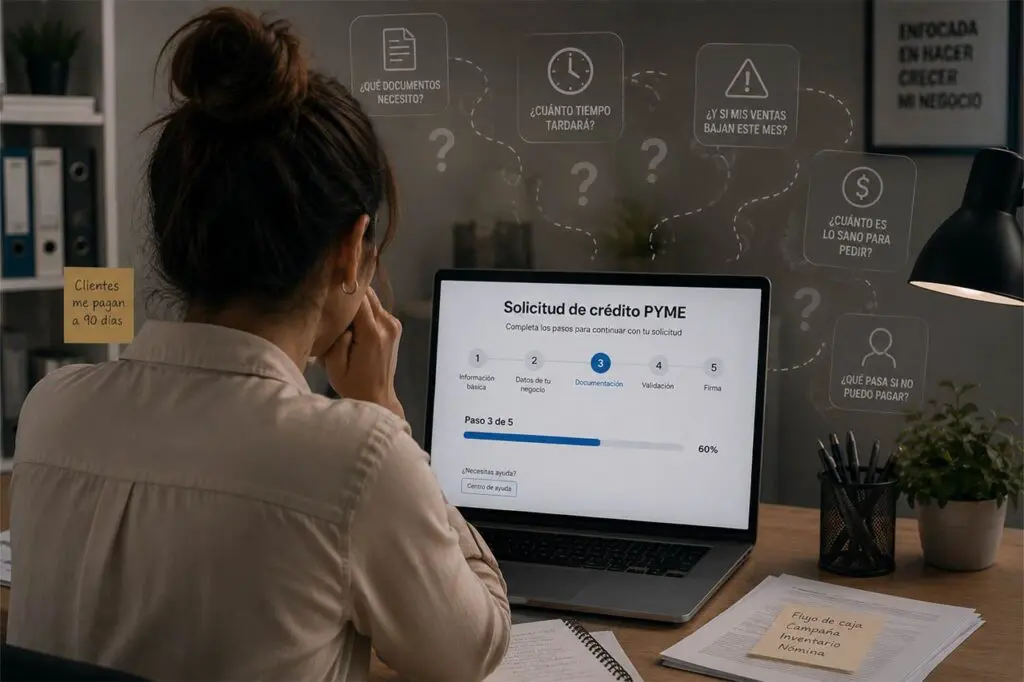

El micro y pequeño empresario (negocios de 1 a 10 personas) no rechaza un crédito porque sea analfabeto financiero o desconfíe de la tasa. Lo rechaza porque el proceso, aunque sea «rápido en papel», se siente como una montaña en la realidad.

Ni siquiera es del todo consciente de esto. Solo sabe que al tercer o cuarto paso de la solicitud digital, algo se siente incómodo. Riesgoso. Confuso.

Y cierra la aplicación.

Datos de la Asociación de Bancos de México (ABM) indican que una gran parte de las PyMEs que inician un proceso de solicitud de crédito digital lo abandonan antes de completarlo, y la principal razón reportada es que «el proceso era más complicado o confuso de lo que esperaban».

Las 5 barreras conocidas en la experiencia de contratación

- Complejidad percibida vs. real: El proceso tiene 5 pasos. Pero para el empresario, se sienten como 15. Lenguaje hiper-financiero y decisiones sin contexto técnico pueden provocar el abandono, aunque el formulario sea simple.

- La paradoja de la velocidad (Brecha de confianza): Tu producto promete «dinero en 2 horas». La desconfianza se detona por la velocidad misma, no por el precio. El cliente se pregunta: «¿Qué letra chiquita me están ocultando?»

- Incompatibilidad con el flujo de caja real: El producto ofrece inmediatez. Pero el PYME necesita predictibilidad. La velocidad no resuelve su verdadero problema, que es la planificación de sus ciclos de efectivo a mediano plazo.

- Falta de contención en momentos críticos: Antes de dar clic en «solicitar», el PYME se congela con dudas: ¿Cuánto es lo sano para mí pedir? ¿Qué pasa si mis ventas bajan un mes? Si la app solo pide información en lugar de otorgar insights de control, puede generar ansiedad.

- Desalineación semántica («Capital de trabajo» vs. «Problema real»): Tú vendes «capital de trabajo». El empresario busca «dinero para la campaña de temporalidad» o «cubrir el bache de los clientes que me pagan a 90 días». Si el producto no habla el idioma de su dolor inmediato, la conexión se rompe.

Lo que estamos mapeando

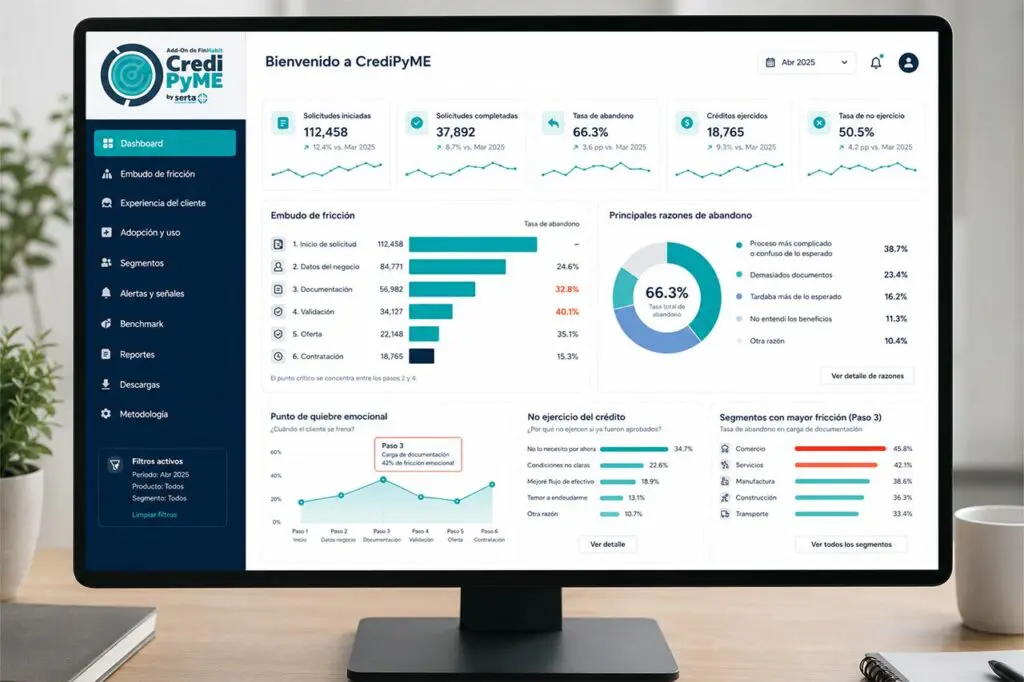

Para ponerle números definitivos, comportamiento real y respuestas accionables a este problema en el mercado mexicano, en SERTA Intelligence Partner estamos desarrollando CrediPyME: la plataforma de inteligencia de mercado especializada en la experiencia, adopción y fricciones del crédito empresarial.

Nuestros modelos de auditoría y los primeros indicadores del monitoreo sectorial apuntan, entro otros, a tres frentes críticos que estamos cuantificando actualmente para las entidades financieras:

- El embudo de fricción: Las PyMEs que se quedan a la mitad de la solicitud y las razones detrás del abandono.

- El punto de quiebre emocional: Por qué una proporción importante de empresarios, tras ser aprobados, deciden no ejercer el crédito al final del día.

- El sesgo del Paso 3: Cómo la carga de documentación digital altera la percepción de riesgo del usuario, independientemente de la complejidad técnica del formulario.

Esto deja ver que quizá tu producto financiero no tiene un problema de ingeniería o de fondeo sino un problema de experiencia emocional.

CrediPyME 2026: Asegura tu acceso prioritario

La data dura, las segmentaciones por barreras de adopción y los accionables estratégicos por categoría de crédito empresarial se están consolidando en este momento en nuestra plataforma. CrediPyME se encuentra en fase de desarrollo.

Si diriges un equipo de Producto, Marketing, Innovación o UX en el sector financiero y quieres ser de los primeros en conocer el avance metodológico, acceder al demo de la plataforma y descubrir las certezas que transformarán tu estrategia de colocación este año, regístrate en nuestra lista de acceso prioritario:

Quiero conocer el demo y asegurar Acceso Prioritario a CrediPyME

Fuentes de consulta

- Asociación de Bancos de México – Estudio de Crédito PYME 2025

- INEGI – Encuesta Nacional de Ocupación y Empleo (ENOE)

- Banco de México – Finanzas para Pequeñas y Medianas Empresas

- Secretaría de Hacienda y Crédito Público – Reporte de Inclusión Financiera